¿Qué es un Presupuesto?

Para cualquier persona, familia, negocio o empresa, un presupuesto es un plan sobre cómo obtendrá y aplicará sus recursos para un periodo: incluye una estimación de los ingresos que espera tener, y un detalle de los gastos que pretende realizar. De igual forma, el Estado, que gasta en servicios, mantenimiento urbano, obras, así como en sueldos, salarios y subsidios, debe calcular el total de gastos para el año a partir de los ingresos que espera tener y en el marco de las metas que espera alcanzar.

El Presupuesto constituye una herramienta de planificación y a la vez una herramienta de acción. Permite organizar y priorizar la aplicación de los recursos, constituye una hoja de ruta para la administración, y otorga la base para el control de la gestión.

El Gasto Público Municipal

El gasto público es la aplicación de los recursos del Estado. Estos son invertidos en programas y proyectos que buscan atender las necesidades colectivas de la comunidad. Es la devolución de los tributos que la población paga, y que se refleja en bienes y servicios públicos tales como seguridad, educación, salud y obras de infraestructura.

La Constitución de la Provincia establece amplias competencias materiales para los municipios. Entre las mismas se incluye la creación, determinación y percepción de los recursos económicos la posibilidad de confeccionar sus presupuestos, realizar la inversión de los recursos y el control de los mismos, tanto para la realización de obras y la prestación de servicios como para atender un gran número de materias relacionadas con los intereses públicos locales.

El gasto público municipal es ejecutado por el Departamento Ejecutivo Municipal, que tiene a su cargo la administración, formulación, ejecución y evaluación de los programas, la administración de los bienes municipales, la recaudación de las rentas y la administración del Tesoro municipal. El control sobre la ejecución del gasto es realizado por el Tribunal de Cuentas Municipal y por el Concejo Deliberante.

El Presupuesto Ciudadano

El Presupuesto Ciudadano es una presentación simplificada, amena y didáctica que permite una mayor transparencia de las cuentas públicas a través del acceso del público a la totalidad de la información presupuestaria.

El Presupuesto Ciudadano pretende ser la herramienta de vínculo entre el Presupuesto Municipal y la Ciudadanía.

El Proceso Presupuestario

Mediante Ordenanza 039/96 de Contabilidad, Presupuesto y Administración se establecen los lineamientos para la formulación del Proyecto de Ordenanza de Presupuesto General para cada año. La misma fue recientemente modificada y reordenada a efectos de:

De este modo, la Municipalidad de La Calera incorpora las mejores prácticas en términos de Administración Financiera Gubernamental, con un salto cualitativo en materia de ordenamiento normativo y transparencia.

Modificaciones al Presupuesto General

Durante el año, en la medida de lo necesario el Departamento Ejecutivo puede disponer compensaciones entre programas, partidas, y cargos ya existentes en la Ordenanza de Presupuesto General, siempre que:

El Concejo Deliberante es quien puede rectificar el Presupuesto General, mediante la sanción de Ordenanzas que autoricen variación en los niveles totales de créditos, recursos y cargos, adecuaciones en los objetivos y metas establecidas, ajustes en el Plan de Obras Públicas y todo otro ajuste que altere la composición global del Presupuesto.

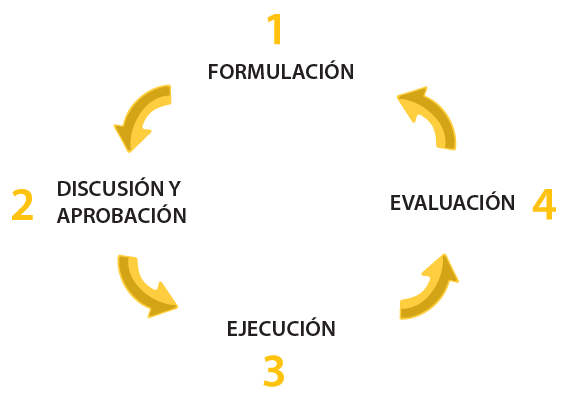

El proceso de utilización de los créditos presupuestarios comprende 4 etapas:

Una vez finalizado el ejercicio financiero, no se pueden asumir nuevos compromisos con cargo al Presupuesto General de ese año.

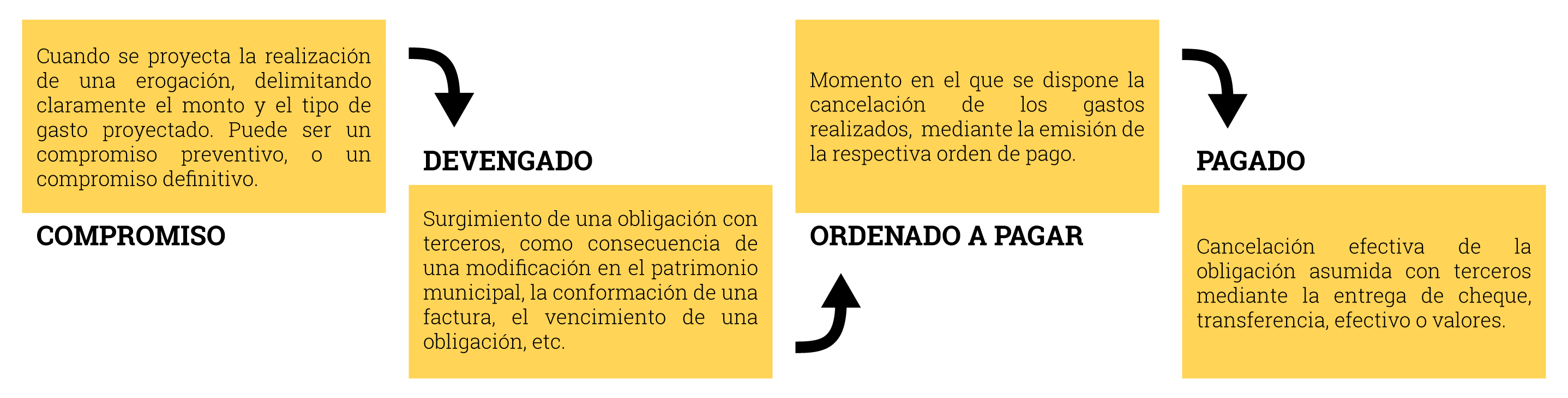

Al cierre del ejercicio la Contaduría centralizará la información de los recursos recaudados y los gastos, tanto los devengados como los pagados. Con esta información se elaborará la Cuenta de Inversión del ejercicio. La misma deberá ser remitida al Tribunal de Cuentas dentro de los 60 días de finalizado el ejercicio.

La Cuenta de Inversión del Ejercicio contiene:

Informe y Memoria:

Ejecución del presupuesto de la Administración General:

Además, la nueva ordenanza de Contabilidad crea el “Portal de Transparencia Web”, el cual permite suministrar de manera automática y transparente para toda la ciudadanía, informes de recaudación, gestión presupuestaria, económica y financiera, tomando datos directamente del Sistema Informático del propio municipio, e incorporar todo tipo de información adicional que se considere de utilidad para el ciudadano.

La Municipalidad de La Calera incorpora así las mejores prácticas en materia de Administración Financiera y Transparencia en la Gestión Gubernamental.

Ingresos de Recaudación Municipal

La entidad encargada de recaudar las tasas y contribuciones municipales es la Dirección de Rentas, dependiente de la Secretaría de Economía y Finanzas. La Dirección de Rentas tiene a su cargo recaudar, verificar y fiscalizar los tributos, determinar y realizar devoluciones, resolver las exenciones tributarias y emitir constancias de deuda. Para cumplir sus funciones, esta dependencia puede solicitar o exigir la colaboración de los entes públicos, y de los funcionarios y empleados de la Administración Pública Nacional, Provincial o Municipal, puede exigir de los contribuyentes que mantengan y exhiban sus registros de comprobantes, puede realizar inspecciones, y tiene la capacidad de citar a los contribuyentes a comparecer en caso de ser necesario.

El Código Tributario Municipal, sancionado por Ordenanza 123/2011 y sus modificatorias, establece los lineamientos generales que rigen los tributos en la Municipalidad de La Calera.

La manera en que los ingresos municipales se recaudan y su monto, es decir, cuánto va a cobrar el municipio en tasas y contribuciones, quién los va a pagar y cómo se van a recaudar, se establecen en la Ordenanza Tributaria Anual.

Algunos de los principales tributos vigentes en la Municipalidad de La Calera son los siguientes:

Coparticipación Impositiva e Ingresos de Otras Jurisdicciones

Según lo establecido en la Ley provincial Nº 8.663, los Municipios y Comunas de la Provincia de Córdoba perciben en forma quincenal el 20% de los fondos que ésta recauda recibe en virtud de:

En este marco, la Municipalidad de La Calera percibe fondos de distribución automática en forma periódica que forman parte de los ingresos municipales.

Además, entre otras transferencias, recibe quincenalmente una proporción del Fondo Federal Solidario: la Provincia distribuye el 30% de lo que recibe de la Nación en concepto de recaudación por las retenciones a la soja a los Municipios y Comunas. El municipio también percibe fondos en virtud del FoDeMEEP (Fondo para la Descentralización del Mantenimiento de Edificios Escolares Provinciales), que tiene por destino financiar el mantenimiento rutinario de las escuelas provinciales y cuya ejecución se encuentra a cargo de los gobiernos municipales.

Clasificación del Gasto

Los Gastos Corrientes son aquellas erogaciones indispensables para el correcto y normal funcionamiento del Estado, la provisión de los servicios públicos y la administración en general. Incluyen los gastos de consumo (compra de insumos) o retribuciones de servicios (sueldos, salarios, gastos bancarios, etc.).

Los Gastos de Capital son aquellas erogaciones que tienen como fin incrementar el patrimonio público. Incluyen aquellas destinadas a la adquisición, a la producción o a la construcción de bienes, edificios, vehículos, etc.

Nuevo Régimen de Compras y Contrataciones

Por Ordenanza Municipal N° 047/2017 se dispuso la reforma integral al Régimen de Compras y Contrataciones de la Municipalidad de La Calera. La reforma consiste en una modernización integral del sistema de contrataciones municipales. Entre las innovaciones más importantes se encuentran:

La normativa que regula el nuevo régimen de compras y contrataciones puede ser descargado del siguiente link: http://lacalera.gob.ar/blog/subastas/